Berufsunfähigkeit

Die meisten Personen bestreiten ihren Lebensunterhalt aus eigener Arbeit – sei es als selbständig tätiger Mensch oder in einem Arbeitnehmer- oder Beamtenverhältnis. Wenn Sie Ihren Beruf aus gesundheitlichen Gründen nicht mehr ausüben können, hat dies einschneidende Folgen – auch für Ihr Einkommen.

Jede Person, die von ihrer Arbeitskraft lebt, benötigt eine Absicherung für den Fall der Berufsunfähigkeit (BU). Die Zahlen sprechen für sich: nach einer Statistik der Deutschen Aktuarvereinigung e. V. (DAV) wird jeder vierte Berufstätige bis zu seinem Renteneintritt mindestens

einmal berufsunfähig. Somit scheiden 25% der Berufstätigen aus gesundheitlichen Gründen vorzeitig aus dem Arbeitsleben aus. Vor allem bei Frauen bis 40 Jahre hat die Wahrscheinlichkeit, berufsunfähig zu werden, hat sich im Vergleich von vor 20 Jarhen um 30% zugenommen!

Die Gründe dafüf sind vielfältig und dazu gibt es eine Vielzahl von Untersuchungen von verschiedenen Einrichtungen.

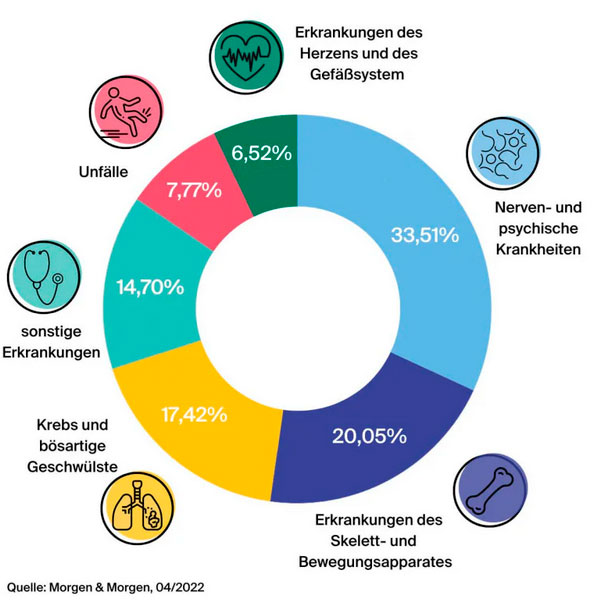

Statistik Analysehauses Morgen & Morgen zeigt die Ursachen einer Berufsunfähigkeit:

Wenn man Untersuchungen zum Thema Alter und Berufsunfähigkeit noch hinzuzieht, ergibt sich ein noch genaueres Bild. So erkranken z. B. Personen zwischen 41 und 50 Jarhren mit 36,3% deutlich häufiger an Nervenleiden als der statistische Durchschnitt (33,51%). Bei den bis 40-Jährigen sind es 34%.

Mit fortschreitendem Alter hingegen nehmen die körperlichen Leiden zu: Menschen über 51 Jahren werdden zu 19,6% auf Grund von Krebs und anderen bösartigen Geschwulsten berufsunfähig. Auch die Herz-/Kreislauferkrankungen liegen mit 7,9% in dieser Altersgruppe über dem statistischen Durchschnitt.

Somit lohnt es sich, bereits in jungen Jahren nicht nur über den Abschluss einer privaten Berufsunfähikeitsversicherung nachzudenken, sondern dies auch tatsächlich umzusetzen. Denn damit können die finanziellen Folgen einer Berufsunfähigkeit abgemildert werden, da die BU-Versicherung im Leistungsfall die vertraglich vereinbarte Berufsunfähigkeitsrente auszahlt.

Junge und gesunde Personen bekommen diesen wichtigen Versicherungsschutz in der Regel zu sehr günstigen Konditionen.

Wert der Arbeitskraft

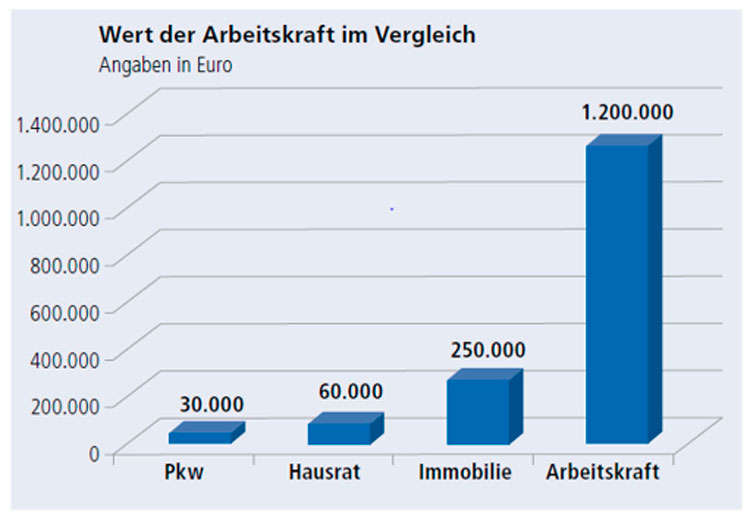

Der Wert der Arbeitskraft wird häufig unterschätzt. Man sichert sein Auto, seinen Hausrat und sein Wohngebäude ab – was auch sinnvoll und wichtig ist. Die Absicherung der eigenen Arbeitskraft wird allerdings häufig vergessen.

Beispiel: Eine 27-jährige Person verdient 2.500 € im Monat und darf mit 67 Jahren in Rente. Dabei berücksichtigen wir keinerlei Gehaltssteigerungen

2.500 € x 12 Monate x 40 Jahre = Wert der Arbeitskraft = 1.200.000 €.

Damit liegt der Wert der Arbeitskraft um eine Vielfaches über denjenigen Sachwerten, die wir regelmäßig sehr gut absichern.

Eines der entscheidenenden Auswahlkriterien ist das Bedingungswerk der jeweiligen Gesellschaft. Hier gibt es sehr große Unterschiede in der Qualität der Bedingungen. Diese Unterschiede sind von Ihnen als Laie praktisch nicht zu erkennen. Hier lotsen wir Sie durch das schwierige Fahrwasser.

Quelle: germanBroker.net ➀

Das ist für Sie wichtig:

Sie haben Fragen? Melden Sie sich bei uns!